Auf einen Blick

Microservices Banking bezeichnet den Architekturansatz, bei dem Bankanwendungen in kleine, unabhängig deploybare Dienste aufgeteilt werden – statt als ein monolithisches System zu laufen. Containerisierung mit Docker und Kubernetes macht diese Dienste portabel, skalierbar und ausfallsicher. Finanzinstitute, die diesen Weg gehen, reduzieren ihre Time-to-Market für neue Features um bis zu 70 % und senken gleichzeitig die Infrastrukturkosten. Der Einstieg erfordert jedoch sorgfältige Planung: Sicherheit, Compliance und Datenkonsistenz sind im Banking keine Verhandlungssache.

Stell dir vor, deine Kernbanksoftware ist wie ein riesiger Monolith aus den 1990ern – ein einziges, gewaltiges System, das alles kann, aber bei jeder Änderung zittert. Genau das ist die Realität vieler Banken heute. Microservices Banking ist der Ausweg: eine Architektur, die Finanzlösungen in handliche, unabhängige Dienste zerlegt und per Containerisierung auf moderner Infrastruktur betreibt. Klingt technisch? Ist es auch. Aber die Auswirkungen sind knallhart geschäftlich.

Was sind Microservices im Banking – und warum jetzt?

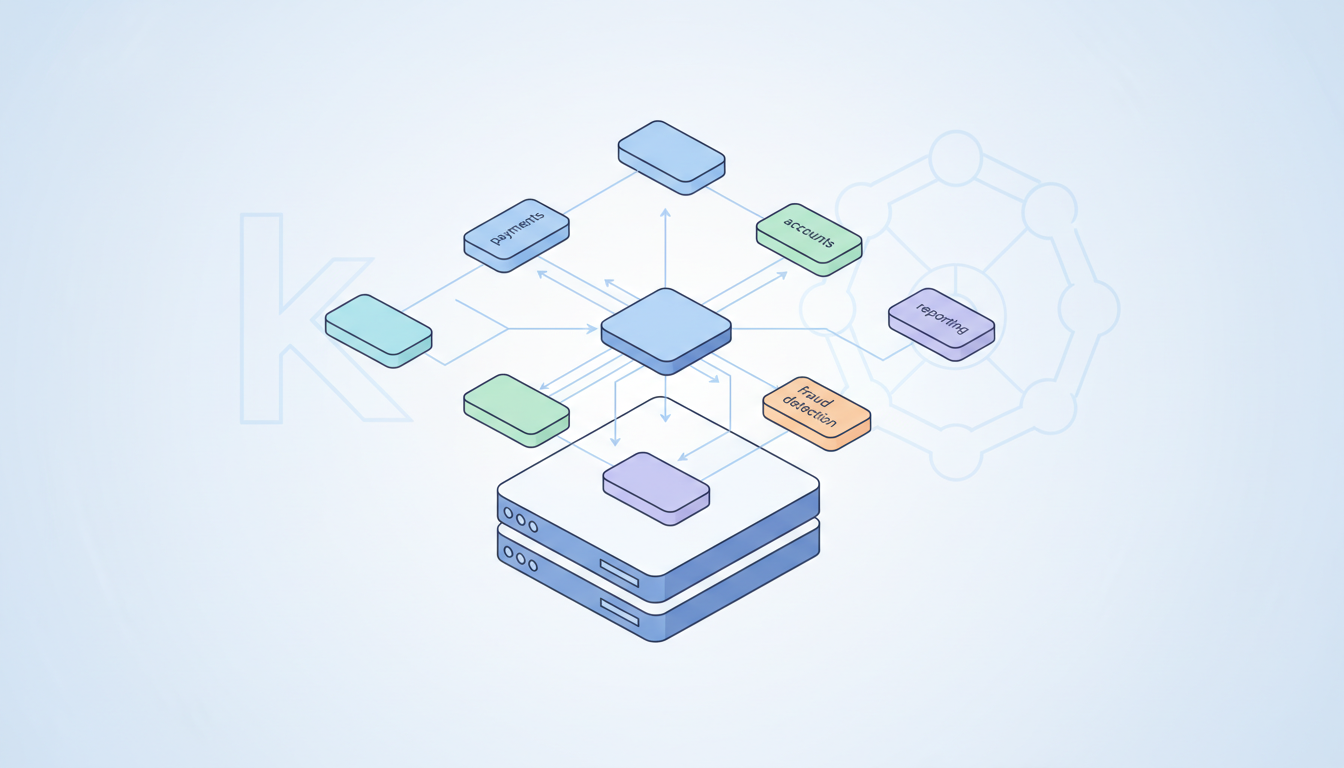

Microservices im Banking sind eigenständige Softwarekomponenten, die jeweils eine klar abgegrenzte Geschäftsfunktion übernehmen – etwa Kontoverwaltung, Zahlungsabwicklung, Kreditscoring oder Betrugserkennung. Sie kommunizieren über definierte APIs miteinander und können unabhängig voneinander entwickelt, getestet und deployed werden.

Der Gegenentwurf ist der klassische Monolith: ein System, das alles in sich trägt. Wenn du dort einen Bug in der Zinsbrechnung fixst, riskierst du, dass das Überweisungsmodul plötzlich spinnt. Kein Spaß – besonders wenn Millionen von Transaktionen täglich durchlaufen.

Warum gerade jetzt? Drei Faktoren treiben den Wandel:

- Regulatorischer Druck: PSD2, DORA und Basel IV verlangen schnellere Anpassungsfähigkeit.

- Wettbewerb durch Fintechs: Neo-Banken wie N26 oder Revolut sind von Anfang an cloud-native aufgebaut.

- Technologische Reife: Kubernetes, Istio und Helm haben sich als produktionstaugliche Standards etabliert.

Containerisierung von Finanzlösungen: Die technische Basis

Containerisierung bedeutet, dass jeder Microservice in einem standardisierten, isolierten Container läuft – komplett mit seinen Abhängigkeiten, Bibliotheken und Konfigurationen. Docker ist das bekannteste Format; Kubernetes übernimmt die Orchestrierung, also das automatische Starten, Skalieren und Neustarten dieser Container.

Docker und Kubernetes im Bankenumfeld

Docker-Container sind im Kern nichts anderes als portable Pakete. Ein Zahlungsdienst, der lokal auf dem Laptop des Entwicklers läuft, verhält sich im Kubernetes-Cluster der Produktionsumgebung identisch. Das klingt banal, ist aber eine Revolution gegenüber der alten "works on my machine"-Hölle.

Kubernetes – oft kurz K8s genannt – kümmert sich darum, dass die richtigen Container auf den richtigen Nodes laufen, bei Ausfällen automatisch neu starten und bei Lastspitzen horizontal skalieren. Für eine Bank, die am Monatsende oder zu Weihnachten Transaktionsspitzen von 300 % erlebt, ist das Gold wert.

Service Mesh: Der unsichtbare Verkehrspolizist

In einer Microservices-Landschaft mit 50, 100 oder 200 Diensten wird die Kommunikation zwischen den Services zur eigenen Herausforderung. Ein Service Mesh wie Istio oder Linkerd übernimmt hier: Es verschlüsselt die Kommunikation zwischen Diensten (mTLS), steuert den Traffic und liefert Observability-Daten. Im Banking, wo jede Transaktion nachvollziehbar sein muss, ist das kein optionales Feature.

Mehr zur zugrundeliegenden Netzwerkarchitektur erfährst du in unserem Artikel zur Netzwerk-Infrastruktur von Banken.

Monolith vs. Microservices: Der ehrliche Vergleich

Bevor du dein gesamtes Kernbankensystem umschreibst, lohnt sich ein nüchterner Blick auf die Zahlen. Hier ist, was die Praxis zeigt:

| Kriterium | Monolithische Architektur | Microservices + Container |

|---|---|---|

| Deployment-Frequenz | 2–4× pro Quartal | Mehrmals täglich möglich |

| Time-to-Market (neues Feature) | 6–18 Monate | 2–8 Wochen |

| Skalierbarkeit | Nur vertikal (größere Server) | Horizontal (mehr Container) |

| Ausfallsicherheit | Ein Fehler kann alles stoppen | Isolierte Fehler, Graceful Degradation |

| Infrastrukturkosten (Skalierung) | Hoch (Overprovisioning nötig) | Niedrig (bedarfsgerecht) |

| Entwicklerkomplexität | Niedrig (ein Codebase) | Hoch (verteilte Systeme) |

| Regulatorische Auditierbarkeit | Einfacher (zentral) | Komplex (braucht Tooling) |

| Typische Migrationskosten | – | 500.000 € – 5 Mio. € (je nach Größe) |

Die Tabelle zeigt: Microservices gewinnen bei Agilität und Skalierung, verlieren aber bei initialer Komplexität. Wer das ignoriert, scheitert – und davon gibt es im Banking genug Beispiele.

Sicherheit und Compliance: Das Herzstück im Banking

Hier wird es ernst. Container-Sicherheit im Finanzsektor ist kein Thema, das du auf "später" verschieben kannst. Regulatoren wie die BaFin oder die EZB erwarten, dass du jederzeit weißt, was in deinen Containern läuft – und dass du es absichern kannst.

Container Security im Finanzsektor

Konkret bedeutet das:

- Image Scanning: Jedes Docker-Image wird vor dem Deployment auf bekannte Schwachstellen geprüft (Tools: Trivy, Snyk, Aqua Security).

- Least Privilege: Container laufen nie als Root. Kubernetes-RBAC steuert, wer welche Ressourcen ansprechen darf.

- Network Policies: Dienste kommunizieren nur mit den Diensten, mit denen sie müssen – nicht mit allen.

- Secrets Management: Passwörter und API-Keys landen nie in Container-Images, sondern in Vault oder Kubernetes Secrets.

Wie Finanzinstitute ihre gesamte IT-Infrastruktur schützen, haben wir ausführlich im Artikel zu Cybersecurity im Banking beschrieben.

DSGVO und Datenkonsistenz in verteilten Systemen

Microservices haben eine unangenehme Eigenschaft: Jeder Dienst kann seine eigene Datenbank haben. Das ist architektonisch sauber, macht DSGVO-Anfragen ("Löschen Sie alle meine Daten") aber zur Detektivarbeit. Du brauchst ein zentrales Datenkatalog-System, das weiß, in welchem Service welche personenbezogenen Daten liegen.

Mehr zu den Grundlagen sicherer Datenspeicherung im Finanzsektor findest du in unserem Artikel zum Datenbank-Management für Kreditkarten.

Migration zu Microservices: Schritt für Schritt

Niemand wirft seinen Monolithen über Nacht weg. Die bewährte Strategie heißt "Strangler Fig Pattern" – du wächst den neuen Microservice-Baum um den alten Monolithen herum, bis der Monolith verdrängt ist. Hier ist, wie das in der Praxis aussieht:

- Domänenanalyse und Schnittstellendefinition: Identifiziere die Bounded Contexts deiner Bankanwendung. Welche Geschäftsfähigkeiten sind klar abgrenzbar? Zahlungsabwicklung, Kreditvergabe, Kontoführung und Betrugserkennung sind typische Kandidaten. Dokumentiere die Abhängigkeiten zwischen diesen Domänen sorgfältig.

- Infrastruktur aufbauen: Richte deine Kubernetes-Cluster auf, bevor du den ersten Microservice schreibst. CI/CD-Pipelines (z. B. GitLab CI, ArgoCD), Container-Registry, Monitoring (Prometheus + Grafana) und Logging (ELK-Stack) müssen stehen. Ohne diese Basis ist Microservices-Betrieb blindes Fliegen.

- Pilotdienst auswählen: Starte mit einem nicht-kritischen, gut abgrenzbaren Dienst. Benachrichtigungen, Reporting oder Stammdatenverwaltung eignen sich besser als der Zahlungskern. Sammle Erfahrungen, bevor du an die Kernprozesse gehst.

- API-Gateway einrichten: Alle externen Anfragen laufen durch ein zentrales API-Gateway (z. B. Kong, AWS API Gateway). Das Gateway übernimmt Authentifizierung, Rate Limiting und Routing – und ist dein erster Verteidigungswall.

- Schrittweise Migration: Extrahiere Domäne für Domäne aus dem Monolithen. Nutze das Strangler Fig Pattern: Der neue Microservice übernimmt zunächst nur neue Anfragen, der Monolith bleibt für Bestandsdaten aktiv. Erst wenn der neue Dienst stabil läuft, wird der Monolith-Code abgeschaltet.

- Observability sicherstellen: Distributed Tracing mit Jaeger oder Zipkin ist im Microservices-Umfeld Pflicht. Wenn eine Transaktion durch 12 Dienste läuft und fehlschlägt, musst du in Sekunden wissen, wo das Problem liegt – nicht nach stundenlanger Logsuche.

- Compliance-Validierung: Führe nach jeder Migrationsstufe ein Compliance-Review durch. Prüfe, ob alle regulatorischen Anforderungen (MaRisk, DORA, PCI DSS) in der neuen Architektur erfüllt sind. Dokumentiere alles – Regulatoren lieben Dokumentation.

Praxisbeispiele: Wer macht es wie?

Theorie ist schön. Aber was passiert wirklich, wenn Banken diesen Weg gehen?

ING: Die niederländische Direktbank hat ihren gesamten Kernbankenbetrieb auf eine Microservices-Architektur umgestellt und betreibt heute über 900 Microservices in Kubernetes-Clustern. Deployment-Zyklen, die früher Monate dauerten, dauern heute Stunden.

Goldman Sachs: Die Investmentbank setzt für ihre Marcus-Plattform von Anfang an auf containerisierte Microservices. Das ermöglichte es, in weniger als zwei Jahren eine vollständige Retail-Banking-Plattform zu bauen – undenkbar mit klassischer Architektur.

Deutsche Bank: Hier ist die Realität komplexer. Die Migration eines über Jahrzehnte gewachsenen Kernsystems ist ein Mammutprojekt. Die Deutsche Bank verfolgt einen hybriden Ansatz: Neue Dienste entstehen als Microservices, der Legacy-Kern bleibt vorerst bestehen. Das ist ehrlicher als vollmundige "wir sind komplett cloud-native"-Versprechen.

Die Lektion? Es gibt keinen einzigen richtigen Weg. Entscheidend ist, dass die Architektur zur Größe, Regulatorik und Risikobereitschaft der Bank passt. Wie die digitale Transformation in der Finanzbranche insgesamt gelingt, haben wir in unserem Praxisleitfaden ausführlich beschrieben.

Kosten und ROI: Was Microservices Banking wirklich kostet

Lass uns ehrlich sein: Microservices sind nicht billig. Die initialen Investitionen sind erheblich. Aber der ROI ist messbar – wenn du die richtigen Metriken verfolgst.

Typische Kostentreiber:

- Kubernetes-Infrastruktur: 15.000–80.000 € monatlich (je nach Cluster-Größe und Cloud-Provider)

- Tooling (Monitoring, Security, CI/CD): 5.000–25.000 € monatlich

- Entwickler-Upskilling: 2.000–5.000 € pro Entwickler für Kubernetes/Docker-Schulungen

- Migrationskosten: 500.000 € bis mehrere Millionen Euro für große Institute

Wo der ROI entsteht:

- Infrastrukturkosten sinken durch bedarfsgerechte Skalierung um 20–40 %

- Schnellere Feature-Releases bedeuten frühere Umsätze aus neuen Produkten

- Weniger Ausfallzeiten reduzieren Reputationsschäden und regulatorische Strafen

- Entwicklerproduktivität steigt durch klare Service-Grenzen und unabhängige Deployments

Die Grundlage für all das ist eine solide Cloud-Infrastruktur. Was dabei zu beachten ist, erklärt unser ehrlicher Leitfaden zur Cloud-Infrastruktur für Unternehmen.

FAQ: Microservices Banking und Containerisierung

Häufige Fragen zu Microservices Banking

Was sind Microservices im Banking?

Microservices im Banking sind eigenständige Softwarekomponenten, die jeweils eine Bankfunktion übernehmen – etwa Zahlungsabwicklung oder Kreditscoring. Sie kommunizieren über APIs und können unabhängig voneinander entwickelt und deployed werden.

Warum setzen Banken auf Containerisierung?

Containerisierung macht Finanzlösungen portabel und skalierbar. Banken können damit neue Services schneller deployen, Infrastrukturkosten senken und Ausfälle isolieren, ohne dass das gesamte System betroffen ist.

Wie lange dauert eine Microservices-Migration im Banking?

Eine vollständige Migration dauert je nach Systemgröße zwischen zwei und sieben Jahren. Mittelgroße Banken rechnen typischerweise mit drei bis vier Jahren für die schrittweise Ablösung monolithischer Kernsysteme.

Ist Kubernetes für Banken sicher genug?

Ja, wenn es korrekt konfiguriert ist. Kubernetes selbst ist sicher – entscheidend sind RBAC, Network Policies, Image Scanning und Secrets Management. Viele regulierte Banken betreiben Kubernetes bereits produktiv und BaFin-konform.

Was kostet die Containerisierung von Finanzlösungen?

Die Kosten variieren stark: Kleine Projekte starten ab 100.000 Euro, vollständige Kernbank-Migrationen können mehrere Millionen Euro kosten. Der ROI entsteht durch niedrigere Infrastrukturkosten und schnellere Markteinführung neuer Produkte.

Welche Regulierungen müssen Banken bei Microservices beachten?

Relevant sind MaRisk, DORA, PCI DSS und die DSGVO. Besonders DORA verlangt ab 2025 nachweisbare Resilienz der IT-Systeme – Microservices-Architekturen mit Kubernetes erfüllen diese Anforderungen strukturell besser als Monolithen.

Was ist der Unterschied zwischen Docker und Kubernetes im Banking?

Docker erstellt und verpackt Container, Kubernetes orchestriert sie. Im Banking-Betrieb: Docker definiert, wie ein Zahlungsdienst aussieht, Kubernetes entscheidet, wo er läuft, wie er skaliert und was passiert, wenn er ausfällt.